Energetický sektor na tom aktuálně není dobře. Některé akcie jsou ale opravdu levné. Mladí chtějí čistější budoucnost a vlády jim nabízejí omezování a zákazy fosilních technologií. Pochybuji, že to bude fungovat, ale podívejme se na pár vlastníků trubek pro energie ve Spojených Státech. Bez trubek to nejde a navíc opravdu není snadné tyto stavby vybudovat.

| PAA | ET | EPD | ENB | OKE | PL | |

|---|---|---|---|---|---|---|

| PE | -- | -- | 9,73 | 42,81 | 27,75 | -- |

| Forward PE | 6,62 | 5,5 | 10,22 | 15,46 | 13,4 | 22,12 |

| MC | 6 | 17,16 | 43,5 | 64,5 | 16,5 | 0,28 CAD |

| Forward div % | 8,7 | 16,78 | 8,93 | 7,74 | 10,05 | 1,78 |

| Debt/Equity | 1 | 2,86 | 1,14 | 1,1 | 2,33 | 2,51 |

| Div5let% | 9,24 | 9,51 | 6,75 | 5,35 | 6,37 | -- |

| ROE % | -21,65 | -1,21 | 18,28 | 3,28 | 10,09 | -4,11 |

| Mornigstar | 5/5 | 5/5 | 4/5 | 4/5 | 3/5 | 3/5 |

| Investing.com | 7/10 | 8/10 | 10/10 | 10/10 | 5/10 | -- |

MC: Tržní kapitalizace v miliardách USD

Div5let%: Průměrný dividendový výnos za posledních pět let (%)

Nejzajímavěji mi vychází tyto společnosti, na které se podívám podobněji.

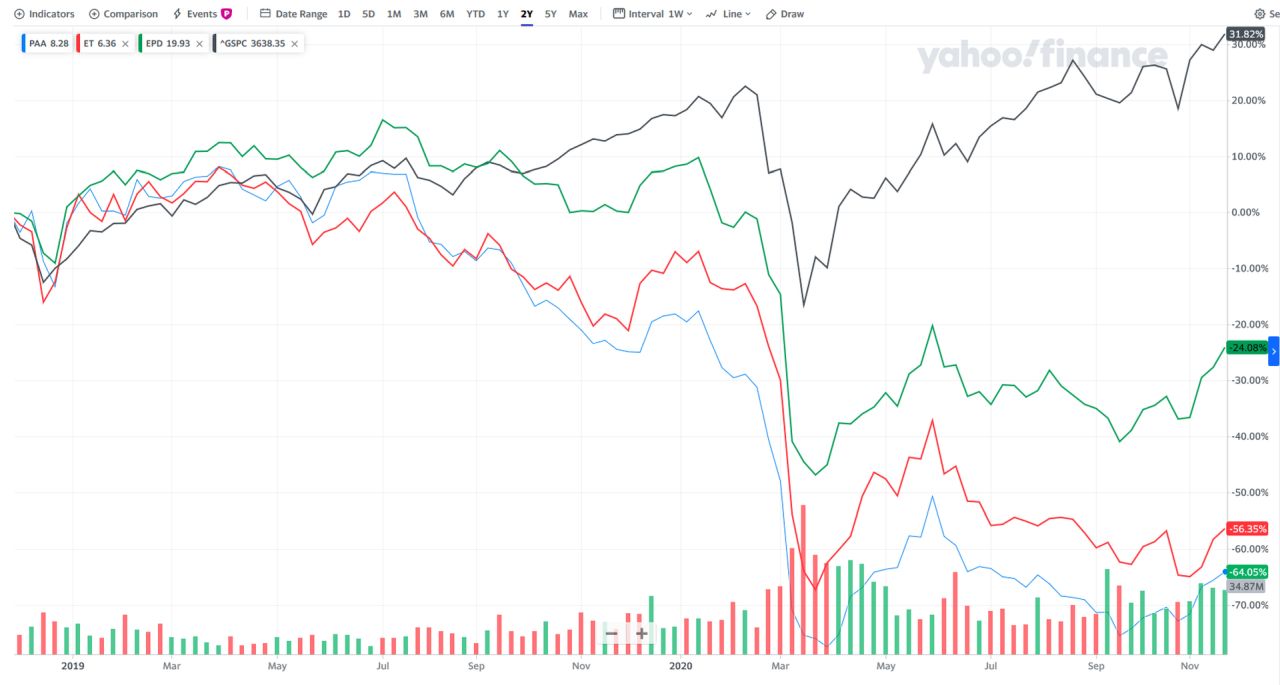

Plains All American Pipeline LP (PAA)

Za posledních deset let průměrný meziroční růst hrubého zisku 3,39 procenta, po započtení letošního roku (TTM) -2,78 procenta

Společnost plánuje v roce 2021 další prodej majetku ve výši 600 milionů USD, aby dále optimalizovala svou síť a snížila dluhy.

Podle analytiků z Morningstar je akcie aktuálně podhodnocena o 45 procent, ale s velkou nejistotou.

Energy Transfer LP (ET)

Za posledních deset let průměrný meziroční růst hrubého zisku 18,47 procenta, po započtení letošního roku (TTM) 15,52 procenta.

Společnost má proti PAA své příjmy více diverzifikované. Přenos energie je diverzifikován napříč trhy, komoditami a geografickými oblastmi a poskytuje společnosti přístup k mnoha velkým zákazníkům. Na druhé straně hrozí, že dlouhotrvající právní bitva zastaví operace na ropovodu Dakota Access, který je pro firmu důležitý. Výrazně vyšší zadlužení proti PAA.

Podle analytiků z Morningstar je akcie aktuálně podhodnocena o 68 procent se střední nejistotou.

Enterprise Products Partners LP (EPD) – doplněno

Za posledních deset let průměrný meziroční růst hrubého zisku 6,02 procenta, po započtení letošního roku (TTM) 7,98 procenta.

Jedná se o přední společnost v oblasti infrastruktury dopravy uhlovodíků z různých zdrojů. Největším rizikem je neuskutečnění předpokládaného výrazného zvýšení vývozu zemního plynu.

Podle analytiků z Morningstar je akcie aktuálně podhodnocena o 22 procent se střední nejistotou.